La pression fiscale exercée sur les PME a explosé en 2014. Le nouvel indicateur TTC 2015 montre que la pression fiscale a augmenté de 28% pour les PME alors qu’elle baisse pour les grandes entreprises et les ETI.

La pression fiscale en clair

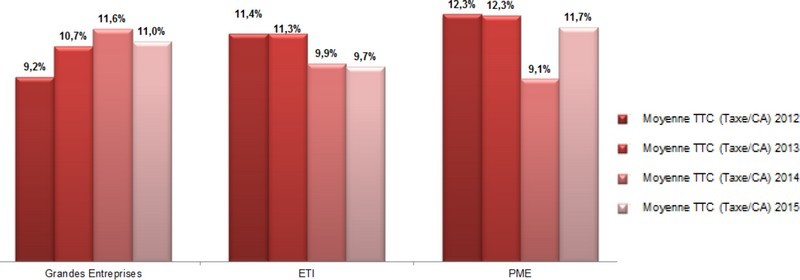

L’indice TTC 2015 montre que la pression fiscale exercée sur les grandes entreprises est en légère baisse (-5%), comme pour les ETI (-2%). A l’inverse, on constate que la pression fiscale explose pour les PME passant de 9.1% pour l’indice TTC 2014 à 11.7% pour l’édition 2015, soit une augmentation de 28%. Cette nouvelle tendance est plutôt inattendue. En effet, cette remontée subite s’explique par une forte chute du CA moyen par entreprise, l’effondrement des marges de 3% à moins d’1% du CA et le triste record de défaillance des petites entreprises enregistré sur les deux dernières années (plus de 63 000 défaillances par an sur les deux années 2013 et 2014, au-dessus des chiffres en pleine crise de 2008 et 2009).

La pression fiscale augmente donc fortement mais de manière relative puisque ce ne sont pas de nouvelles impositions mais les résultats des entreprises qui expliquent cette tendance. Cela soulève donc de nouveau un débat concernant les impôts à taux fixes versus les impôts à taux variable. En effet, les « taxes à taux et assiettes fixes pèsent plus lourds sur les entreprises lorsque leurs résultats baissent. L’État maintient ainsi un même niveau d’impôts malgré la baisse des activités, mais cela ne fait qu’enfoncer les sociétés en situation délicate. N’est-ce pourtant pas le rôle de l’État que de soutenir l’économie ? » interroge François Mary, Directeur des Opérations chez Lowendalmasaï. Cette pression fiscale supplémentaire constatée sur les PME met donc de nouveau en lumière la nécessité de revoir l’ensemble des règles fiscales vers un système économiquement plus juste.

Concernant les grands groupes, la réalité fiscale est tout autre puisque leur faible taux apparent d’imposition en France vient du fait qu’ils réalisent la majorité de leurs bénéfices à l’étranger.

Aujourd’hui si les grandes entreprises paient moins d’impôts que les PME c’est d’abord parce qu’elles empruntent et gèrent également mieux leur fiscalité.

Malgré la baisse des bénéfices, voire de report de déficit importants, on constate que la masse salariale reste constante. Se faisant, le poids des charges sociales rapporté au CA augmente, et donc la pression fiscale relative aussi. « L’explosion de la pression fiscale exercée sur les PME n’est donc pas due à de nouveaux dispositifs pénalisants, mais bien à une baisse d’activité non suivie de baisse de charges social ou fiscal. Si cette situation devait durer, elle serait la cause de défaillances supplémentaires » alerte François Mary, Directeur des Opérations chez Lowendalmasaï. Au-delà d’un marché morose, où la pression sur les délais et les conditions de paiement imposés par les clients continuent d’écraser les PME, l’absence de flexibilité du travail et l’impossibilité d’adapter rapidement le volume de ressources au volume de business dégradent la situation des PME.

Ainsi, autant que la question des dispositifs légaux en matière de réduction de la pression fiscale, se pose celle de la flexibilité des emplois ainsi que l’indexation d’une partie des charges sociales sur la performance de l’entreprise. A défaut, c’est le tissu économique locale des PME qui sera pénalisé, et avec lui le marché des ETI et des grands groupes qui sous-traitent beaucoup aux PME pourrait se trouver lui aussi atteint par ces défaillances. La contreperformance remarquée des PME dans notre indice TTC 2015 doit donc alerter sur un risque de nouvelle crise par manque de souplesse et de réactivité de nos outils économiques.

Les réformes du Gouvernement ne se font pas sentir chez les répondants

En effet, les réponses sont similaires à l’an dernier. Pour les dirigeants, le poids de la fiscalité reste supérieur en France qu’ailleurs en Europe. Et leur point de vue n’a pas non plus évolué sur la taille : ils déclarent que les petites et moyennes structures payent le plus d’impôt. Depuis 2013 notre étude montre que l’impression globale reste la même puisque 8 entreprises sur 10 pensent que cesont les petites et moyennes entreprises qui payent davantage de taxes que les grosses entreprises. Toutefois, on observe cette année une légère hausse en tendance de ceux qui pensent qu’il n’y a pas de différence au niveau de de la fiscalité.

Focus sur le CICE

L’étude montre qu’il est utilisé par la quasi-totalité des entreprises (94%) et progresse depuis 2013. En effet, l’an passé, la créance fiscale des entreprises sur l’État (concernant les salaires versés en 2013) s’élevait à 11,2 milliards d’euros (sur une base CICE à 4%). Fin juillet 2015, celle sur les salaires versés en 2014 s’élève déjà à 14,2 milliards, et devrait atteindre 18,2 milliards à la fin de l’année (sur une base CICE de 6%). Le nombre de déclarants a, pour sa part, augmenté d’environ 30% versus N-1.

Concernant l’affectation des fonds, il ressort de notre enquête que six entreprises sur 10 utilisent le CICE pour des investissements, en hausse par rapport à l’année dernière (moins de 5 sur 10). Quatre entreprises sur 10 l’utilisent pour optimiser leur besoin en fond de roulement, également en hausse de plus de 10 points. Les revalorisations salariales chutent par ailleurs avec seulement 17% des utilisations.

L’annonce faite en novembre 2014 par le Président de la République concernant la transformation du CICE en baisse des charges à l’horizon 2017, répond au constat que nous avions fait lors de la publication de la précédente édition. En effet, 84% des répondants souhaitaient que le CICE soit transformé en baisse des charges.

Cette année, il a été demandé aux entreprises d’indiquer sous quels formats elles souhaitent voir évoluer ce dispositif. Ainsi, 86% des répondants souhaitent la mise en place d’un dispositif simple : bénéficier d’une minoration pure et simple des taux de cotisations. Seulement 53% des répondants souhaitent une fusion avec le dispositif Fillon sur les bas salaires (36% dans le secteur des Services).

La crainte est donc élevée que le CICE, qui a fait l’objet de difficultés de mise en oeuvre (notamment du fait de la complexité d’appréciation du seuil de 2,5 SMIC) soit transformé ou fusionné avec un mécanisme aussi compliqué que celui de la réduction Fillon. Par ailleurs, on constate que seulement 29% des répondants souhaitent que le dispositif soit recentré sur les plus bas salaires, qui sont les bénéficiaires des mécanismes habituels d’allègement de cotisations.

—————

Lowendalmasaï, cabinet de conseil en management des coûts, publie la 4e édition de l’Indice TTC (Total taxes et cotisations), nouvel indicateur de référence sur la taxation des entreprises. Mené sur 15.000 entreprises de tous les secteurs d’activité, il prend en compte l’ensemble des taxes et cotisations auxquelles les entreprises sont assujetties et qui ont un impact sur leur performance globale, et pas seulement l’impôt sur les sociétés (IS). Comme pour les éditions précédentes, Lowendalmasaï a confié à l’Institut CSA la réalisation d’une étude sur les perceptions de la fiscalité en France par les chefs d’entreprises. Pour la seconde fois, le cabinet s’est également associé à Bureau Van Dijk afin de travailler sur une base de données d’entreprise la plus complète possible.